Recebeu pensão alimentícia e pagou Imposto de Renda? Você pode ter direito a receber restituição desses valores

Desde outubro de 2022 o Supremo Tribunal Federal decidiu que pensões alimentícias estão isentas de Imposto de Renda já que o imposto incide sobre os ganhos do pagador da pensão e não pode ser cobrado duas vezes.

O entendimento pacificado é que a bitributação é inconstitucional e prejudica as pessoas mais vulneráveis, além de violar direitos fundamentais da população. Desde então, a Defensoria Pública da União tem acompanhado o caso e orienta que os valores recolhidos nos últimos cinco anos sejam reembolsados ao contribuinte, inclusive enviando recomendações à Receita Federal.

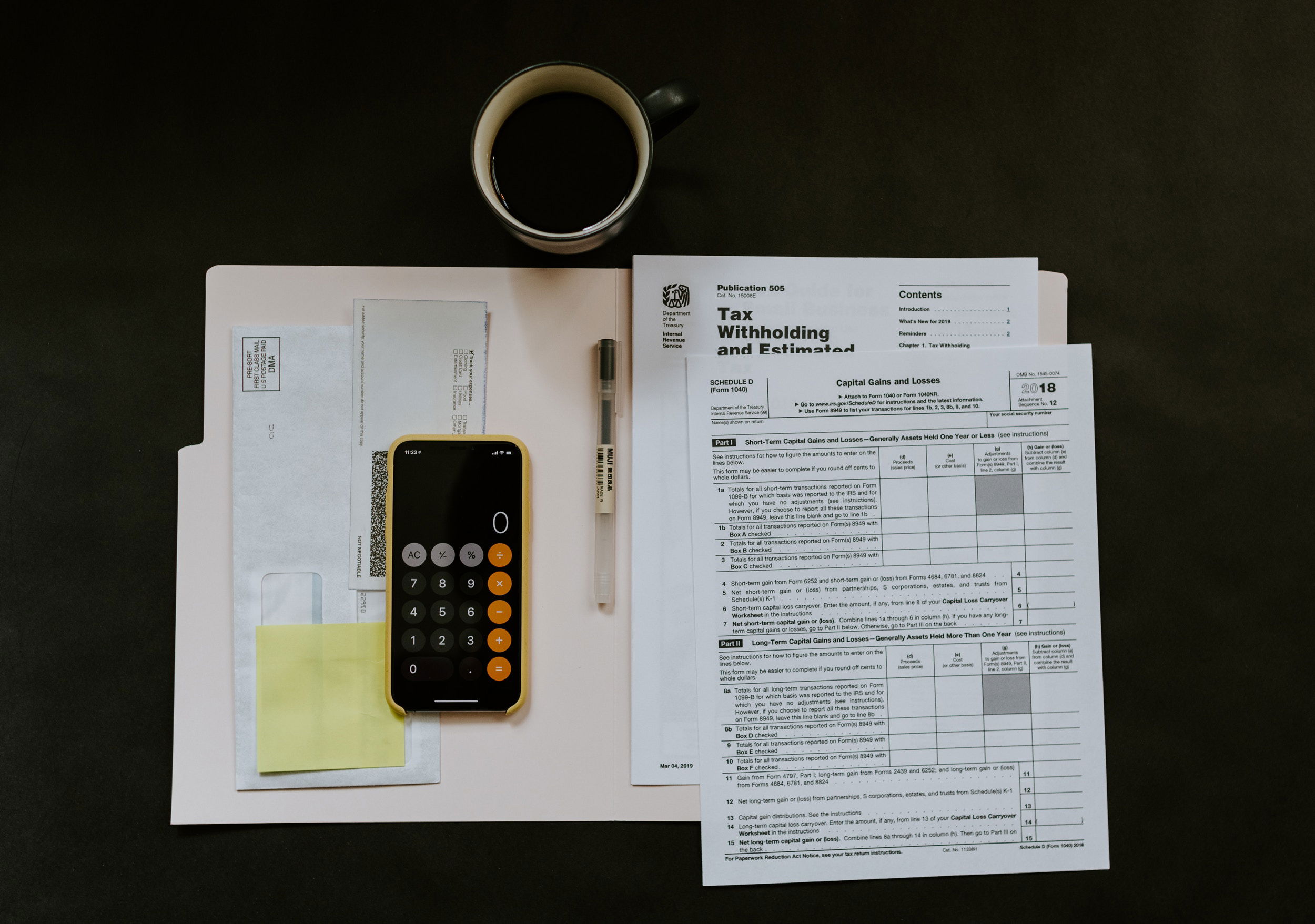

Com isso, os contribuintes que receberam pensão alimentícia e pagaram Imposto de Renda sobre esses valores podem solicitar o reembolso do imposto pago nos últimos 5 anos.

Atualmente os valores recebidos a título de pensão alimentícia devem ser declarados como “rendimentos não tributáveis” e para quem declarou nos últimos cinco anos, os valores como “rendimentos tributáveis” precisa retificar (corrigir) a declaração de cada ano para ter direito a restituição.

Se a retificação resultar em um aumento no valor a ser restituído, a diferença será depositada automaticamente em um dos lotes residuais de restituição de anos anteriores.

Se a correção reduzir o valor do imposto pago em um determinado ano, será necessário solicitar eletronicamente a devolução por meio do programa Per/Dcomp, disponível no portal de serviços, que substituirá o Centro de Atendimento Virtual ao Contribuinte (e-CAC).